民调:乌克兰喜剧演员支持率达75%******原标题:民调:乌克兰喜剧演员支持率达75%乌克兰将於周日进行第二轮总统大选。目前的民调显示,喜剧演员出身的政治素人泽连斯基支持率达75%,遥遥领先现总统波罗申科,将有极大几率当选。面对惨淡的选情,波罗申科开始哀求国民给他第二次机会。而就在乌克兰的政局将发生大转变之前,俄罗斯向泽连斯基抛出橄榄枝,希望可以坐下谈判,解决东部分裂问题,并恢复经贸合作。 据《大公报》4月20日援引外媒消息称,乌克兰第一轮大选在4月1日举行,没有候选人赢得过半选民支持,但泽连斯基以约30%的得票率领先,而波罗申科则以16%的支持率遥居第二,两人进入第二轮决战。  弗拉基米尔·泽连斯基参与投票 图丨塔斯社 支持率达75%本周早些时候发布的民调显示,在承诺一定会投票的选民中,泽连斯基赢得了75%的支持率,而波罗申科则只有25%。 19日晚,泽连斯基与波罗申科在基辅一座容纳七万人的体育场展开辩论,这是两人在大选前唯一及最后一次当面对决。对於这场辩论,泽连斯基表示,看看“过去五年做的事,我根本不用说什麼”。 早前,许多西方人士认为,波罗申科如果进入第二轮就会扭转劣势,但泽连斯基的支持率持续走高,国际社会才开始认真关注。上周,法国总统马克龙在巴黎会见了波罗申科和泽连斯基。而本周,泽连斯基团队的负责人伊万.巴卡诺夫则去到了华盛顿。 据悉,在由一家美国游说公司组织的会议上,巴卡诺夫向华盛顿的政策制定者和分析人士承诺,泽连斯基当选后会採取亲西方的态度。然而,巴卡诺夫也提及泽连斯基想为和平解决东乌克兰地区争端做更多努力。

弗拉基米尔·泽连斯基参与投票 图丨塔斯社 支持率达75%本周早些时候发布的民调显示,在承诺一定会投票的选民中,泽连斯基赢得了75%的支持率,而波罗申科则只有25%。 19日晚,泽连斯基与波罗申科在基辅一座容纳七万人的体育场展开辩论,这是两人在大选前唯一及最后一次当面对决。对於这场辩论,泽连斯基表示,看看“过去五年做的事,我根本不用说什麼”。 早前,许多西方人士认为,波罗申科如果进入第二轮就会扭转劣势,但泽连斯基的支持率持续走高,国际社会才开始认真关注。上周,法国总统马克龙在巴黎会见了波罗申科和泽连斯基。而本周,泽连斯基团队的负责人伊万.巴卡诺夫则去到了华盛顿。 据悉,在由一家美国游说公司组织的会议上,巴卡诺夫向华盛顿的政策制定者和分析人士承诺,泽连斯基当选后会採取亲西方的态度。然而,巴卡诺夫也提及泽连斯基想为和平解决东乌克兰地区争端做更多努力。  泽连斯基早前参与拉票活动 图丨美联社波罗申科哀求国民许多选民很有可能基於“任何人都可以,除了波罗申科”的立场来支持泽连斯基。波罗申科执政5年来,乌克兰遭遇数次政治危机,经济状态持续低迷,腐败仍然严重,不少民众已经对其失望至极。面对几乎注定的败局,波罗申科开始乞求选民的原谅,并再给他一次机会:“我再次请求你们原谅我。没法胜选将是最大的伤害。” 亲俄派称泽连斯基政纲错误波罗申科将自己塑造成乌克兰唯一能够应对俄罗斯总统普京、并解决两国军事衝突的政治人物。他18日宣称,在与俄罗斯衝突遽增之际“尝试更换身兼总统与三军总帅是非常危险的行为”。 对於乌克兰的选情,俄罗斯不可谓不关心。前乌克兰亲俄总统库奇马内阁成员梅德韦楚克表示,克里姆林宫很想更多地了解泽连斯基。他表示已经征得俄罗斯的允诺,如果乌克兰同意直接从俄罗斯能源巨头Gazprom,而不是欧洲国家进口石油气,就能获得25%的折扣。 但俄罗斯最关心的仍是东乌克兰问题,俄方希望亲俄武装控制的顿巴斯自行回归乌克兰,这能令国际减轻对俄罗斯的制裁。而到目前为止,泽连斯基亦希望东部问题能和平解决,但也表示不会实行明斯克协议的一些内容。该协议规定顿巴斯应获得特殊自治地位,并且武装分子应该得到大赦。 梅德韦楚克称泽连斯基目前的政治道路是错误的,但如果后者当选后开始处理这一系列问题,他相信会做出改变。而普京也可能会释放24个被拘捕的乌克兰水手向其示好,并且多达数十亿美金的俄罗斯资金可能进入乌克兰。“并非要让双方再度‘亲吻或拥抱’,谈的是非常实际的经济关係”。 当选接烫手山芋或受内外夹板气泽连斯基以其在政治喜剧《人民公僕》中扮演的“总统”角色而出名。如今,泽连斯基很有可能将剧情中的命运带进现实,但由於政纲不明,他可能在国内及俄罗斯之间双方不讨好。

泽连斯基早前参与拉票活动 图丨美联社波罗申科哀求国民许多选民很有可能基於“任何人都可以,除了波罗申科”的立场来支持泽连斯基。波罗申科执政5年来,乌克兰遭遇数次政治危机,经济状态持续低迷,腐败仍然严重,不少民众已经对其失望至极。面对几乎注定的败局,波罗申科开始乞求选民的原谅,并再给他一次机会:“我再次请求你们原谅我。没法胜选将是最大的伤害。” 亲俄派称泽连斯基政纲错误波罗申科将自己塑造成乌克兰唯一能够应对俄罗斯总统普京、并解决两国军事衝突的政治人物。他18日宣称,在与俄罗斯衝突遽增之际“尝试更换身兼总统与三军总帅是非常危险的行为”。 对於乌克兰的选情,俄罗斯不可谓不关心。前乌克兰亲俄总统库奇马内阁成员梅德韦楚克表示,克里姆林宫很想更多地了解泽连斯基。他表示已经征得俄罗斯的允诺,如果乌克兰同意直接从俄罗斯能源巨头Gazprom,而不是欧洲国家进口石油气,就能获得25%的折扣。 但俄罗斯最关心的仍是东乌克兰问题,俄方希望亲俄武装控制的顿巴斯自行回归乌克兰,这能令国际减轻对俄罗斯的制裁。而到目前为止,泽连斯基亦希望东部问题能和平解决,但也表示不会实行明斯克协议的一些内容。该协议规定顿巴斯应获得特殊自治地位,并且武装分子应该得到大赦。 梅德韦楚克称泽连斯基目前的政治道路是错误的,但如果后者当选后开始处理这一系列问题,他相信会做出改变。而普京也可能会释放24个被拘捕的乌克兰水手向其示好,并且多达数十亿美金的俄罗斯资金可能进入乌克兰。“并非要让双方再度‘亲吻或拥抱’,谈的是非常实际的经济关係”。 当选接烫手山芋或受内外夹板气泽连斯基以其在政治喜剧《人民公僕》中扮演的“总统”角色而出名。如今,泽连斯基很有可能将剧情中的命运带进现实,但由於政纲不明,他可能在国内及俄罗斯之间双方不讨好。  乌克兰的一张竞选海报,印有波罗申科背影及“终结”字样 图丨美联社BBC19日分析指出,泽连斯基目前所取得的成功只有一部分是在於其自身。长期以来,乌克兰的民间意见调查一致显示,人们已经厌倦了国内的政治体系以及身处其中的政治家。 对於泽连斯基可能当选总统,第一轮大选落选的前总理季莫申科甚至呼籲“是时候接受新的政治现实了,数字已经告诉我们泽连斯基将会赢得第二轮。是时候想想以后要怎样处理这一情况了”。 然而,泽连斯基如果当选,所接收的将是一块烫手山芋,其所面临的最主要的困局─俄乌关係的紧张态势仍在升级。早前,乌克兰政府决定扩大从俄罗斯进口的产品禁令名单,作为回应,俄总理梅德韦杰夫18日签署政府决议,禁止向乌克兰出口石油及石油产品,还将禁止从乌克兰进口部分产品。 据乌克兰亲俄阵营代表之一梅德韦楚克表示,由於双方的贸易禁运,乌克兰在去年损失了200亿美元。但分析指,泽连斯基如当选后採取与俄罗斯合作的态势,势必引起不满,因为对於许多乌克兰人,尤其是西部地区的居民而言,俄罗斯是战略敌人而非夥伴。

乌克兰的一张竞选海报,印有波罗申科背影及“终结”字样 图丨美联社BBC19日分析指出,泽连斯基目前所取得的成功只有一部分是在於其自身。长期以来,乌克兰的民间意见调查一致显示,人们已经厌倦了国内的政治体系以及身处其中的政治家。 对於泽连斯基可能当选总统,第一轮大选落选的前总理季莫申科甚至呼籲“是时候接受新的政治现实了,数字已经告诉我们泽连斯基将会赢得第二轮。是时候想想以后要怎样处理这一情况了”。 然而,泽连斯基如果当选,所接收的将是一块烫手山芋,其所面临的最主要的困局─俄乌关係的紧张态势仍在升级。早前,乌克兰政府决定扩大从俄罗斯进口的产品禁令名单,作为回应,俄总理梅德韦杰夫18日签署政府决议,禁止向乌克兰出口石油及石油产品,还将禁止从乌克兰进口部分产品。 据乌克兰亲俄阵营代表之一梅德韦楚克表示,由於双方的贸易禁运,乌克兰在去年损失了200亿美元。但分析指,泽连斯基如当选后採取与俄罗斯合作的态势,势必引起不满,因为对於许多乌克兰人,尤其是西部地区的居民而言,俄罗斯是战略敌人而非夥伴。

卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前******原标题:卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前中新经纬客户端4月20日电 (闫淑鑫)受鸡肉价格上涨等因素影响,这家狗粮生厂商的利润水平瞬间回到三年前。近日,中宠股份发布了2018年年报,报告期内该公司实现营业收入14.12亿元,同比增长39.09%;实现归属于上市公司股东的净利润(以下简称净利润)5644.47万元,同比减少23.39%,一下子退至2015年水平。作为国内规模较大的宠物食品企业之一,中宠股份上述业绩表现不免让人心生疑问:卖狗粮又不赚钱了? 超市货架上摆放的中宠股份产品。中新经纬闫淑鑫 摄净利润“跌跌不休”公开资料显示,中宠股份成立于2002年,主要从事犬用及猫用宠物食品的研发、生产和销售,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,具体产品包括宠物零食、宠物湿粮及宠物干粮等。2017年8月,中宠股份正式登陆A股,成为国内宠物食品行业为数不多的上市公司之一。同年,该公司营业收入大幅增长28.37%,成功突破10亿元,与此同时,净利润也较上年同期增长9.51%,录得8480.66万元。然而,进入2018年后,中宠股份的净利润竟开始“跌跌不休”。Wind数据显示,在2018年一季报、中报、三季报、年报中,中宠股份的净利润分别较上年同期下滑42.98%、38.63%、29.27%、23.39%。以至于2018年全年,中宠股份仅录得净利润5644.47万元,一下子退至2015年水平。

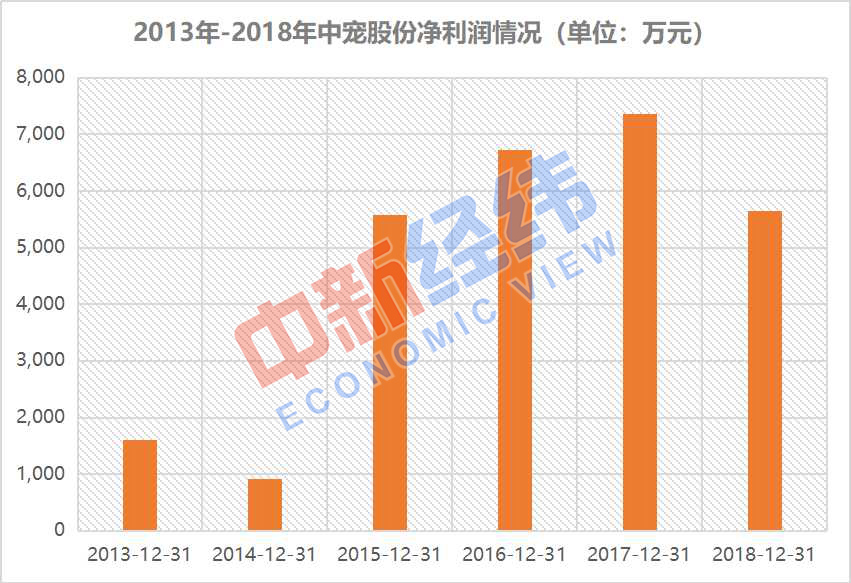

超市货架上摆放的中宠股份产品。中新经纬闫淑鑫 摄净利润“跌跌不休”公开资料显示,中宠股份成立于2002年,主要从事犬用及猫用宠物食品的研发、生产和销售,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,具体产品包括宠物零食、宠物湿粮及宠物干粮等。2017年8月,中宠股份正式登陆A股,成为国内宠物食品行业为数不多的上市公司之一。同年,该公司营业收入大幅增长28.37%,成功突破10亿元,与此同时,净利润也较上年同期增长9.51%,录得8480.66万元。然而,进入2018年后,中宠股份的净利润竟开始“跌跌不休”。Wind数据显示,在2018年一季报、中报、三季报、年报中,中宠股份的净利润分别较上年同期下滑42.98%、38.63%、29.27%、23.39%。以至于2018年全年,中宠股份仅录得净利润5644.47万元,一下子退至2015年水平。 2013年-2018年中宠股份净利润情况。数据来源:Wind 中新经纬闫淑鑫制表值得一提的是,这种下滑趋势一直延续到今年一季度。据中宠股份2019年一季报,报告期内,该公司实现营业收入3.81亿元,同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,同比减少45.75%。未来或将继续承压至于净利润下滑的具体原因,中宠股份在业绩报告中并未过多解释。不过,在业内人士看来,这或许和其国内市场的拓展有关。据了解, 自2017年上市以来,中宠股份便以海外市场为基础,着手布局国内市场,2018年更是加快了拓展步伐。去年4月份,中宠股份还发布高端无谷干粮,正式发力国内主粮市场。光大证券分析认为,中宠股份对国内市场的拓展,使得人员扩充和广宣投入力度较大,销售费用高企,影响公司净利润。数据显示,2018年全年及2019年一季度,中宠股份的销售费用分别较上年同期增长107.21%、99.76%。事实上,除销售费用大幅增长外,原材料成本上涨也是影响中宠股份净利润下滑的原因之一。据中宠股份2018年年报,公司旗下产品的主要原材料为鸡胸肉、鸭胸肉、皮卷等,这部分成本在其主营业务成本中占比最大。而2018年,国内白羽鸡行业景气度较高,鸡胸肉价格一直居高不下。中信建投在研报中提到,受鸡胸肉价格上涨影响,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。其中,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。东北证券分析师李强称,受原材料成本上涨影响,中宠股份的净利润短期内仍将承压。“2019年,鸡肉价格仍然处于高位,原料采购价约上浮20%,并且该公司零食类产品原材料占比重,预计其毛利率仍将承压。”

2013年-2018年中宠股份净利润情况。数据来源:Wind 中新经纬闫淑鑫制表值得一提的是,这种下滑趋势一直延续到今年一季度。据中宠股份2019年一季报,报告期内,该公司实现营业收入3.81亿元,同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,同比减少45.75%。未来或将继续承压至于净利润下滑的具体原因,中宠股份在业绩报告中并未过多解释。不过,在业内人士看来,这或许和其国内市场的拓展有关。据了解, 自2017年上市以来,中宠股份便以海外市场为基础,着手布局国内市场,2018年更是加快了拓展步伐。去年4月份,中宠股份还发布高端无谷干粮,正式发力国内主粮市场。光大证券分析认为,中宠股份对国内市场的拓展,使得人员扩充和广宣投入力度较大,销售费用高企,影响公司净利润。数据显示,2018年全年及2019年一季度,中宠股份的销售费用分别较上年同期增长107.21%、99.76%。事实上,除销售费用大幅增长外,原材料成本上涨也是影响中宠股份净利润下滑的原因之一。据中宠股份2018年年报,公司旗下产品的主要原材料为鸡胸肉、鸭胸肉、皮卷等,这部分成本在其主营业务成本中占比最大。而2018年,国内白羽鸡行业景气度较高,鸡胸肉价格一直居高不下。中信建投在研报中提到,受鸡胸肉价格上涨影响,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。其中,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。东北证券分析师李强称,受原材料成本上涨影响,中宠股份的净利润短期内仍将承压。“2019年,鸡肉价格仍然处于高位,原料采购价约上浮20%,并且该公司零食类产品原材料占比重,预计其毛利率仍将承压。” 超市货架上摆放的猫粮、狗粮。中新经纬闫淑鑫 摄80%的收入全靠国外贴牌?中新经纬客户端注意到,中宠股份当前的收入仍严重依赖国外市场。数据显示,2018年,中宠股份国外市场的收入为11.60亿元,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,在总营收中的占比为17.84%。中宠股份介绍,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,它们大多不从事生产,主要依靠从生产企业购买加工完成的宠物食品,再贴牌销售,少数客户为当地的宠物用品零售商店。中宠股份坦言,在国外市场中,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,自主品牌销量相对较小。“在欧美等发达国家和地区,宠物食品市场发展已较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。因此,公司采取与当地的知名厂商进行合作,以OEM/ODM贴牌方式进入当地市场。”中宠股份在年报中提到。值得一提的是,随着国内宠物食品市场规模不断扩大,中宠股份正在努力拓展国内市场,试图将“出口”转为“内销”。不过,从当前的数据来看,中宠股份国内市场的收入仍显著低于国外市场。中国食品产业分析师朱丹蓬指出,在上世纪90年代,国内宠物食品市场大多为外资品牌,比如宝路等。2015年以来,随着国内宠物市场规模呈现几何级增长,进入中国市场的宠物食品品牌逐渐增多。而与玛氏、雀巢、皇家、真诚爱宠等知名宠物食品品牌相比,市场对于国内宠物食品品牌的认可度还不是特别高。对此,朱丹蓬建议,国产宠物食品品牌或可尝试从三四线市场开始切入。“因为三四线市场的消费者对宠物食品已经有认知,但是消费开支不会太大,消费力较低,国产品牌可以把价格作为打造渠道与品牌的利器。”朱丹蓬说。(中新经纬APP)

超市货架上摆放的猫粮、狗粮。中新经纬闫淑鑫 摄80%的收入全靠国外贴牌?中新经纬客户端注意到,中宠股份当前的收入仍严重依赖国外市场。数据显示,2018年,中宠股份国外市场的收入为11.60亿元,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,在总营收中的占比为17.84%。中宠股份介绍,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,它们大多不从事生产,主要依靠从生产企业购买加工完成的宠物食品,再贴牌销售,少数客户为当地的宠物用品零售商店。中宠股份坦言,在国外市场中,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,自主品牌销量相对较小。“在欧美等发达国家和地区,宠物食品市场发展已较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。因此,公司采取与当地的知名厂商进行合作,以OEM/ODM贴牌方式进入当地市场。”中宠股份在年报中提到。值得一提的是,随着国内宠物食品市场规模不断扩大,中宠股份正在努力拓展国内市场,试图将“出口”转为“内销”。不过,从当前的数据来看,中宠股份国内市场的收入仍显著低于国外市场。中国食品产业分析师朱丹蓬指出,在上世纪90年代,国内宠物食品市场大多为外资品牌,比如宝路等。2015年以来,随着国内宠物市场规模呈现几何级增长,进入中国市场的宠物食品品牌逐渐增多。而与玛氏、雀巢、皇家、真诚爱宠等知名宠物食品品牌相比,市场对于国内宠物食品品牌的认可度还不是特别高。对此,朱丹蓬建议,国产宠物食品品牌或可尝试从三四线市场开始切入。“因为三四线市场的消费者对宠物食品已经有认知,但是消费开支不会太大,消费力较低,国产品牌可以把价格作为打造渠道与品牌的利器。”朱丹蓬说。(中新经纬APP)

Tod’s 集团董事长:战略变革开始收效,电商渠道以高两位数增长******原标题:Tod’s 集团董事长:战略变革开始收效,电商渠道以高两位数增长意大利奢侈品集团 Tod’s SpA(以下简称 Tod’s)董事长 Diego Della Valle日前表示,电商渠道销售额以高两位数增长,此前部署的战略开始收效。近年来,这家以豆豆鞋闻名的鞋履和皮具生产商一直难以吸引到年轻一代的奢侈品消费者,为此推行了一系列新战略来推动集团增长,如专注于数字化变革、缩短商品的上新周期、推出更多联名系列等。Diego Della Valle 表示,集团希望在留住老顾客的同时,吸引千禧一代。“此前做的部分运营前端工作给了我们信心,我们当前的发展方向是正确的。”Diego Della Valle 认为,2017年底推出的新商业模式——Tod’s Factory,推动销售额恢复增长,也让集团同名品牌 Tod’s(托德斯)重获新生,能够及早发现和解决问题。Tod’s Factory 项目意在重点关注经典产品的同时,一年内发布多个系列:除一年两季的常规系列外,还会有胶囊系列和限量系列,甚至有可能每两个月就推出一次新产品。(详见此前报道:Tod’s集团“大动干戈”:不要创意总监,要更高的上新频率!推出一年发布多个系列的革新运动)就在今年1月,品牌在米兰举行2019男士秋冬系列服装—— Gentleman Flow 的新品发布会时,Diego Della Valle 表示,现代生活节奏改变了时尚设计,按季推出新款的行为已经过时。为了保证消费者的好奇心,提高品牌曝光率,他们必须保证门店两月一次的上新速度,并且通过广告和媒体向公众强调上新信息。Diego Della Valle 同时指出:“我们正在做一些需要做的事情”。他认为,集团此前进行的管理阶层重组——任命一位联合 CEO,卓有成效。2018年6月,Diego Della Valle 宣布卸任日常管理工作,全权交给集团新任首席执行官 Umberto Macchi di Cellere,自己则专注于品牌推广工作。(详见《华丽志》此前报道:Tod’s 集团董事长 Diego Della Valle 放权:今后专注品牌推广,日常管理工作转交 CEO) Diego Della Valle 还透露,为了提高设计师和艺术家的设计速度、制定新的生产计划,集团付出了很大的努力。新的商业模式对于集团来说是巨大的变革,改革后接踵而来的销售机会也足以证明决策的正确。现在,集团对产品生产有了更好的控制,所以销售状况有所转好,改革的风险也有所降低。(详见《华丽志》:Tod’s 集团主席:按季上新已过时,奢侈品门店必须保持两月一次上新速度)Diego Della Valle 表示,电商目前为集团贡献了7%的销售额,且正在以高两位数的速度增长,集团希望该渠道未来1~2年能继续保持当前增速,推动集团获得更为可观的销售额。为了加强线上扩张,以及应对消费者的全渠道消费需求,Tod’s 还计划近一个月内在米兰蒙特拿破仑大街(Montenapoleone)开设一家全新的旗舰店。Diego Della Valle 表示,2019年财年第一季度利润表现令人失望,主要原因是集团正采取措施,想要“尽快取得可持续发展的成果”。Tod’s 集团近两年的业绩表现均不及市场预期,2018财年销售额同比下滑2.4%至9.41亿欧元,净利润同比下滑33.6%至4710万欧元。关于2019财年,Diego Della Valle 表示,在盈利能力方面,仍旧是“转型之年”。集团首席财务官 Emilio Macellari 在发布2018财年财报时表示,春季系列是“又一个振奋人心的开始,我预计2019财年的同店销售额与2018财年相近。”他还指出,3%的销售额增长预期“是合理的,且挑战性不高。”(详见《华丽志》:Tod’s 集团发布2018财年完整财报:销售趋于稳定,但利润明显下滑,大中华区增长3.2%)Della Valle 家族正逐步回购集团的股权,这表明创始家族对公司的未来发展很有信心。Della Valle 家族目前持有集团63%的股权。预计到今年10月底,Diego Della Valle 及其家族将拥有集团全部股本的68%。(详见《华丽志》:在股价跌至9年半以来最低点后,Tod’s 创始家族 Della Valle增持股份助力反弹)而关于自己在集团的位置,Diego Della Valle 表示:“我对现在的状态很满意。”Tod’s 集团将于5月9日公布2019财年第一季度财报。丨消息来源:路透社、《华丽志》历史报道丨图片来源:Tod’s 官网丨责任编辑:刘隽

Diego Della Valle 还透露,为了提高设计师和艺术家的设计速度、制定新的生产计划,集团付出了很大的努力。新的商业模式对于集团来说是巨大的变革,改革后接踵而来的销售机会也足以证明决策的正确。现在,集团对产品生产有了更好的控制,所以销售状况有所转好,改革的风险也有所降低。(详见《华丽志》:Tod’s 集团主席:按季上新已过时,奢侈品门店必须保持两月一次上新速度)Diego Della Valle 表示,电商目前为集团贡献了7%的销售额,且正在以高两位数的速度增长,集团希望该渠道未来1~2年能继续保持当前增速,推动集团获得更为可观的销售额。为了加强线上扩张,以及应对消费者的全渠道消费需求,Tod’s 还计划近一个月内在米兰蒙特拿破仑大街(Montenapoleone)开设一家全新的旗舰店。Diego Della Valle 表示,2019年财年第一季度利润表现令人失望,主要原因是集团正采取措施,想要“尽快取得可持续发展的成果”。Tod’s 集团近两年的业绩表现均不及市场预期,2018财年销售额同比下滑2.4%至9.41亿欧元,净利润同比下滑33.6%至4710万欧元。关于2019财年,Diego Della Valle 表示,在盈利能力方面,仍旧是“转型之年”。集团首席财务官 Emilio Macellari 在发布2018财年财报时表示,春季系列是“又一个振奋人心的开始,我预计2019财年的同店销售额与2018财年相近。”他还指出,3%的销售额增长预期“是合理的,且挑战性不高。”(详见《华丽志》:Tod’s 集团发布2018财年完整财报:销售趋于稳定,但利润明显下滑,大中华区增长3.2%)Della Valle 家族正逐步回购集团的股权,这表明创始家族对公司的未来发展很有信心。Della Valle 家族目前持有集团63%的股权。预计到今年10月底,Diego Della Valle 及其家族将拥有集团全部股本的68%。(详见《华丽志》:在股价跌至9年半以来最低点后,Tod’s 创始家族 Della Valle增持股份助力反弹)而关于自己在集团的位置,Diego Della Valle 表示:“我对现在的状态很满意。”Tod’s 集团将于5月9日公布2019财年第一季度财报。丨消息来源:路透社、《华丽志》历史报道丨图片来源:Tod’s 官网丨责任编辑:刘隽

中国长三甲系列运载火箭实现100次发射******原标题:中国长三甲系列运载火箭实现100次发射中新网四川西昌4月20日电(郭超凯)北京时间4月20日22时41分,中国自主研制的长征三号乙运载火箭在西昌卫星发射中心点火起飞,成功将北斗三号系统首颗倾斜地球同步轨道卫星送入太空。中国长征三号甲系列运载火箭(以下简称长三甲系列火箭)的发射次数正式刷新为100次,截至目前,这是长征系列运载火箭家族中唯一达到百次发射的单一系列火箭。 郭文彬 摄 据介绍,长三甲系列火箭由长征三号甲、长征三号乙、长征三号丙三种低温液体运载火箭组成。该系列运载火箭包揽了目前中国绝大多数高轨道航天器发射任务,是长征系列运载火箭高强密度发射的“主力”,不仅是中国目前高轨道上发射次数最多、成功率最高的火箭系列,同时也多次承担了商业卫星的发射任务,被誉为中国的“金牌火箭”。

郭文彬 摄 据介绍,长三甲系列火箭由长征三号甲、长征三号乙、长征三号丙三种低温液体运载火箭组成。该系列运载火箭包揽了目前中国绝大多数高轨道航天器发射任务,是长征系列运载火箭高强密度发射的“主力”,不仅是中国目前高轨道上发射次数最多、成功率最高的火箭系列,同时也多次承担了商业卫星的发射任务,被誉为中国的“金牌火箭”。 郭文彬 摄 “长三甲系列火箭100次发射的成功率为98%,这是和世界任何一个火箭型号发射成功率相比都名列前茅的成绩。”中国航天科技集团一院长三甲系列火箭总指挥岑拯说。自1994年2月8日,长征三号甲火箭圆满完成首飞任务以来,长三甲系列火箭型号已经走过了辉煌的25年,在探月工程、北斗工程和国际商业发射服务中发挥了重要作用。

郭文彬 摄 “长三甲系列火箭100次发射的成功率为98%,这是和世界任何一个火箭型号发射成功率相比都名列前茅的成绩。”中国航天科技集团一院长三甲系列火箭总指挥岑拯说。自1994年2月8日,长征三号甲火箭圆满完成首飞任务以来,长三甲系列火箭型号已经走过了辉煌的25年,在探月工程、北斗工程和国际商业发射服务中发挥了重要作用。 郭文彬 摄 中国航天科技集团一院长三甲系列火箭总设计师、中国科学院院士姜杰在接受中新社记者采访时表示,在长三甲系列火箭100次发射中,有36次执行北斗工程发射任务,成功将44颗北斗导航卫星、4颗北斗导航试验卫星送入轨道(其中12次是“一箭双星”);有5次执行探月工程,成功将嫦娥一号、嫦娥二号、嫦娥三号、嫦娥四号、嫦娥五号载入返回飞行试验器送入地月转移轨道;有36次执行通信卫星工程,发射36颗通信卫星;有7次执行气象卫星工程,发射7颗风云气象卫星;有16次执行国际发射任务,发射16颗国际商业卫星。

郭文彬 摄 中国航天科技集团一院长三甲系列火箭总设计师、中国科学院院士姜杰在接受中新社记者采访时表示,在长三甲系列火箭100次发射中,有36次执行北斗工程发射任务,成功将44颗北斗导航卫星、4颗北斗导航试验卫星送入轨道(其中12次是“一箭双星”);有5次执行探月工程,成功将嫦娥一号、嫦娥二号、嫦娥三号、嫦娥四号、嫦娥五号载入返回飞行试验器送入地月转移轨道;有36次执行通信卫星工程,发射36颗通信卫星;有7次执行气象卫星工程,发射7颗风云气象卫星;有16次执行国际发射任务,发射16颗国际商业卫星。 月亮与火箭的合影。郭文彬 摄 用于执行第100次发射任务的长征三号乙运载火箭由中国航天科技集团一院抓总研制,此次发射的北斗三号倾斜地球同步轨道卫星由中国航天科技集团五院抓总研制。(完)

月亮与火箭的合影。郭文彬 摄 用于执行第100次发射任务的长征三号乙运载火箭由中国航天科技集团一院抓总研制,此次发射的北斗三号倾斜地球同步轨道卫星由中国航天科技集团五院抓总研制。(完)

西安奔驰女车主质疑的金融服务费是什么?业内详解******(原标题:西安奔驰女车主质疑的金融服务费是啥?凭什么收?业内详解) ![]() 本文来源:21世纪经济报道 责任编辑:杨艺_NBJ10647

本文来源:21世纪经济报道 责任编辑:杨艺_NBJ10647